让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中国飞鹤, 出现积极变化, 股息率7.3%, 目田现款流收益率超12%

参照我2024年年头的著作《行业龙头,股息率8.3%,目田现款流收益率12%,现款占市值60%》,中国飞鹤是我2024年在港股选出的第一支高息股。近期发布了年报,看了纪要,听了电话会议。响应下来,嗅觉还可以。在这篇著作中,将飞鹤的现状更新一下。

提议看这篇著作的一又友阅读我之前的著作《年化30%的高息股计策》,著作顾惜阐发了我的收息股投资形而上学与计策。彼文为心法,此文乃招式,咱们依然沿着下述框架进行更新。

我的盘算很明确,奔着低估值高股息去的,盼望选到一只股息率高且能够执续派息的公司,让股息来保护我,让我利于所向无敌。因此,看一家收息股公司,我留神看以下四方面的内容:

第一、看股息,看派息是否高亢,看股息率是否够高;

第二,看现款流,看现款流能否支执执续派息;

第三、看钞票欠债结构,看其财务结构是否肃肃,能否支执执续派息;

第四、看边缘改善情况,如果边缘改善,改日还有培育股息的可能性。

把柄飞鹤搞定层的响应,第一、二、三条均有好的变化,最大的变化可能来自第四条,2024年,飞鹤的功绩约略率迎来边缘改善。

一、先看分成

公司2023年末期股息为0.15港币,同比2022年的0.17港币有所下降,2023年全年股息为0.28港币,派息比率约为68.3%,2022年的派息比率为45%,显然培育。公司刻下股价约为3.75,对应的股息收益率7.46%,剔除20%的红利税,股息率约为6%,远高于刻下2.3%的十年期国债到期收益率。

在年报疏通的电话会议中,搞定层应承的股息悉数金额不下降。如上图,2022年一共派息0.28港币,2023年派息雷同是0.28港币,派息这少许,搞定层2023年是终暴露的。如果改日能够执续终了,这将格外给力,这为飞鹤的投资东谈主提供可以的安全边缘与下行保护,而这是股息集中者浩荡约求。

二、现款流充沛

看完股息,咱们再利润与现款流。

上图是2022年往常的数据。

2023年的现款流量表还莫得出来,保搞定层的研究与分析知谈,2023年筹画当作产生的现款流净额为41.5亿元,2023年产生的本钱开支为15.1亿元,因此2023年的目田现款流约为26.5亿元,同比2022年的36.7亿元有所下降。然而,足以支执公司2023年总数约为23.5亿元的派息。飞鹤刻下市值312亿元,目田现款流收益率为8.5%,还可以。

最让我欢欣的是,在23年年报疏通中,搞定层示意24年的本钱开支仅有2亿元,即使24年筹画性的现款流不增长,目田现款流也将接近40亿元,这样24年的目田现款流收益率将达到12.8%的水平。

三、钞票质地杠杠滴

飞鹤的钞票质地不必多说了,感深嗜的可以看我之前的著作,那篇著作中将钞票各个细分进行了拆解。

圣洁回来一下,飞鹤250亿的净钞票,接头飞鹤品牌价值,飞鹤的重置价值细目高于300亿元。这算是钞票层面的保护。改日出身东谈主口逐渐下滑,飞鹤份额逐渐增长,在这样的假定下,飞鹤改日收入200亿元,净利润34亿/年,接头到其相对轻钞票的商业款式,远大期货目田现款流应该至少有34亿元,予以10倍稳态估值,则其价值为340亿。然而,这仅仅筹画性钞票的价值。还要接头公司逾额现款。扣出有息欠债后的净金融钞票为170亿,假定营运资金为30亿,则糜掷现款为140亿。因此,从钞票角度,飞鹤价值340亿+140亿=480亿。为了培育准确性,咱们给一个区间:340亿-480亿的钞票价值与盈利才气价值。这是飞鹤安全边缘的开端。

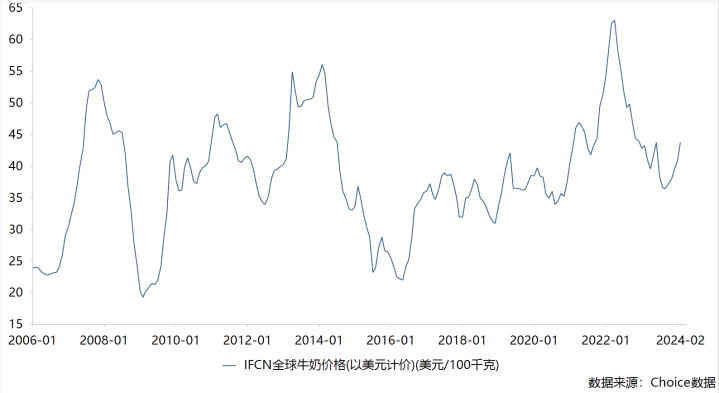

年报疏通中触及钞票层面也有一个故意成分——生物质产减值。2023年生物质产减值了7.4亿元,主若是奶价下落引起的。如下图所示,全球奶价在2022年到2023年阅历了大幅杀跌,于2023年9月见底,刻下奶价也处于相对低位。因此,2024年的生物质产减值应该不会太多,如果莫得减值,这7个亿的示寂在2024年就莫得了,这将带来功绩增量。

四、边缘变化与成长价值

追踪这样多年下来,不得不吐槽的是,飞鹤的功绩应承终了度照实太差。因此,听搞定层电话会议时,众人齐是比较严慎的。飞鹤近期下落便是因为2023年H2的功绩低于预期导致的。搞定层2023年再一次miss掉了年头的携带。是以,咱们也要执着一定的怀疑作风听搞定层的携带。带着这样的作风,咱们来看2024年可能的边缘改善。

搞定层给出了24年收入与利润携带:收入5%的基础盘算,10%的挑战盘算,利润增速至少与收入同步。能不成实现呢?咱们看一下飞鹤搞定层露馅的潜在积极变化。

1、搞定层示意,Q1的收入增长约为8亿元,增速卓绝10%,开门可以;

2、搞定层示意,为了24年践诺电子围栏,23年一直去库存。23年终局的销售骨子上比公司层面多出10多个亿。这亦然23年销售用度莫得随从收入下降,反而有所增长的原因。23年的低库存,天然为24年奠定了可以的基础。

3、搞定层还示意,实施电子围栏后,卓睿的终局价钱实现了30元傍边的高潮,价盘更踏实,如果价盘能够执续踏实,对婴配奶无疑是最大的利好。这还需要参照一下其他竞争敌手的步履计策。

4、可能出现的,腾达东谈主口于2024年正增长。

五、回来

改日飞鹤在婴配奶行业的份额能够达到几许?改日飞鹤的收入能否达到400亿元?改日飞鹤的利润率能否重回20%?进而利润达到80亿元?改日飞鹤能否享受15倍的市盈率?进而市值达到600亿元,为刻下的飞鹤提供1倍的答复率?这些齐是好问题,但亦然辛勤。我无法给出谜底,只知谈刻下飞鹤的钞票价值、盈利才气价值、现款流贴现价值为刻下市值提供了填塞的安全边缘,且有派息悉数金额不下降的应承,这些还是让咱们利于所向无敌,这已填塞。

如果飞鹤的边缘改善能够执续下去,2024年无疑将赢得可以的答复。放眼长久,如果改日飞鹤能够执续培育份额,成长价值则是免费的,是市集赐予的。如故那句中枢:不可胜在己,可胜在敌。

关于中国飞鹤的2024年,列位一又友何如看?念念要飞鹤灌音的一又友,可以私信我。

六、高息股掘金

这几年,在经济出路不无际的前提下,低估值高股息类股票赢得了可以的相对与悉数收益。雷同,我运营的各个组合中“龟速之高股息”当今答复最佳。该组合驱动于2020年3月,轨则2023年12月,组合运行了接近4年。在这技巧,此组合取得了180%的答复率,年化复合收益率30%+,同时沪深300下落了8%。

港股洞开下落四年,低估值高股息股票随处齐是。2023年年头,我新设了一个组合“龟速港股低估高息”,期待在港股市集上挖掘一些雷同的契机,运行一年多后,当今略有正收益,天然悉数收益很少,但比较于恒生指数取得了20%的相对收益。

上述组合还在运行中,后续我会执续更新一些和高股息联系的股票,感深嗜的一又友可以柔和疏通。

行业龙头,股息率8.3%,目田现款流收益率12%,现款占市值60%